SMM 12月4日讯:近期,在美联储降息预期升温叠加基本面仍有韧性的支撑下,沪铝价格跟随铜价接连上探,12月4日其盘中更是一度上探至22220元/吨,8连涨后续刷其2022年5月以来的阶段新高。

而回顾刚刚过去的11月份,沪铝的表现同样可圈可点,其在11月上旬价格持续拉涨,在宏观方面持续利好叠加海外供应预期收紧的背景下,资金的大量涌入推动沪铝于11月14日最高冲至22160元/吨,刷新2022年5月以来的新高,但随后因国内基本面的表现难以给予铝价持续冲高的动力,导致铝价在冲高之后逐步回落,最终沪铝月线收涨1.53%,录得连续三个月的上涨。

现货价格方面:

11月SMM A00铝现货价格的报价也同样呈现先涨后跌的态势,在11月13日最高涨至211920元/吨,随后回落,截至11月28日,SMM A00铝现货均价报21450元,月度均价报21519.5元/吨,相较10月份的21027.06元/吨环比上涨492.44元/吨,涨幅达2.34%。

宏观面上

11月宏观面整体氛围向好,11月下旬美联储内部更是“鸽声”四起,市场对美联储降息预期升温。据芝商所的FedWatch工具显示,联邦基金利率期货交易员预计下周美联储会议降息概率为89%。有色金属价格受到提振,铜铝价格在近期强势上涨。

消息面上

10月22日,海外冰岛某铝厂因电气设备故障宣布减产,之后,又有消息称,莫桑比克某铝厂存在因能源协议未能达成一致而减产或停产的风险,多重消息干扰下,市场存在电解铝供应收紧预期,资金趁机大量涌入,带动11月上旬铝价快速冲高。

基本面上

供应端:

据SMM统计,2025年11月份(30天)国内电解铝产量同比增长1.47%,环比减少2.82%。11月开始电解铝逐步由消费旺季向消费淡季过渡,下游开工率出现下降趋势,铝水比例降低,本月行业铝水比例下降0.4个百分点至77.3%,下降幅度低于月初预期,主因:1)部分铝厂周边配套加工厂产能进一步提升,铝水比例提升;2)11月下半月,铝价自高位回落,铝棒加工费走强,铝棒厂生产意愿较好。根据SMM铝水比例数据测算,11月份国内电解铝铸锭量同比减少13.4%,环比减少0.78%至82.8万吨附近。

产能方面,截止11月份底,SMM统计国内电解铝建成产能约为4612万吨左右,国内电解铝运行产能约为4422.5万吨左右。

进口方面:

据海关总署数据显示,2025年10月份国内原铝进口量约为24.84万吨,环比增加0.6%,同比增长42.1%。1-10月份国内原铝累计进口总量约221.08万吨,同比增涨21.2%。

展望未来,由于10月份海外传出冰岛铝厂减产消息,受海外供应收紧预期影响,伦铝价格走高,沪铝价格跟涨不及,电解铝进口亏损幅度扩张,亏损幅度最大达到接近3000元/吨的水平,手册加工盈利空间收窄,后续手册加工方式进口供应预计减少。另外,受欧洲及美国铝升水较高影响,部分货源预计调节至欧美地区,小幅影响中国进口电解铝供应量。

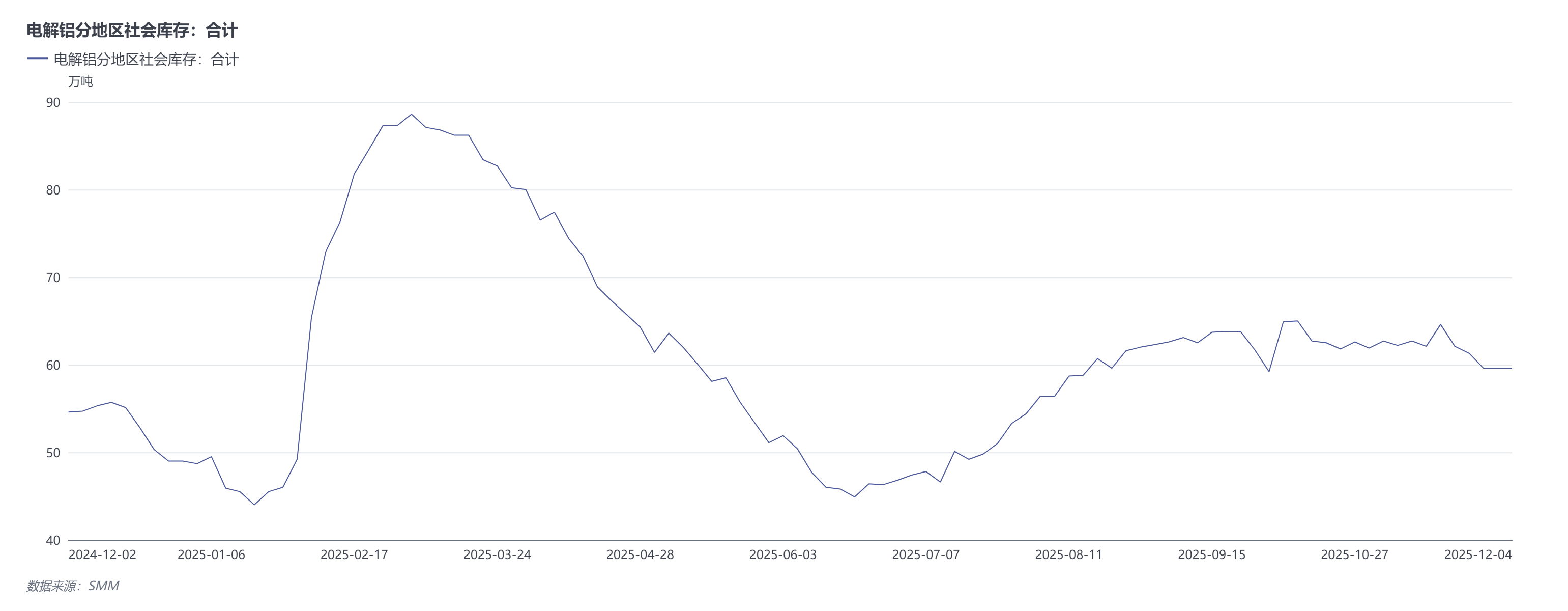

库存方面:

据SMM数据显示,11月电解铝库存整体呈现先增后降的态势,11月上旬因铝价维持高位,对终端消费形成压制,导致短期去库不畅,之后,随着铝价高位回落,SMM电解铝库存再度进入去库阶段,下游接受度明显回升。

虽然因周度铝水比例连续三周回落,铝锭供应压力略有增加,但出库数据走强带动库存延续持稳小降态势。截至11月27日,SMM电解铝分地区社会库存跌至59.6万吨,较10月底的61.9万吨去库2.3万吨,降幅达3.72%。不过进入12月,受铝价二次冲高的影响,市场出库节奏有所放缓,预计短期内库存下降空间受限。12月4日SMM电解铝库存较11月底暂时持平。

需求端:

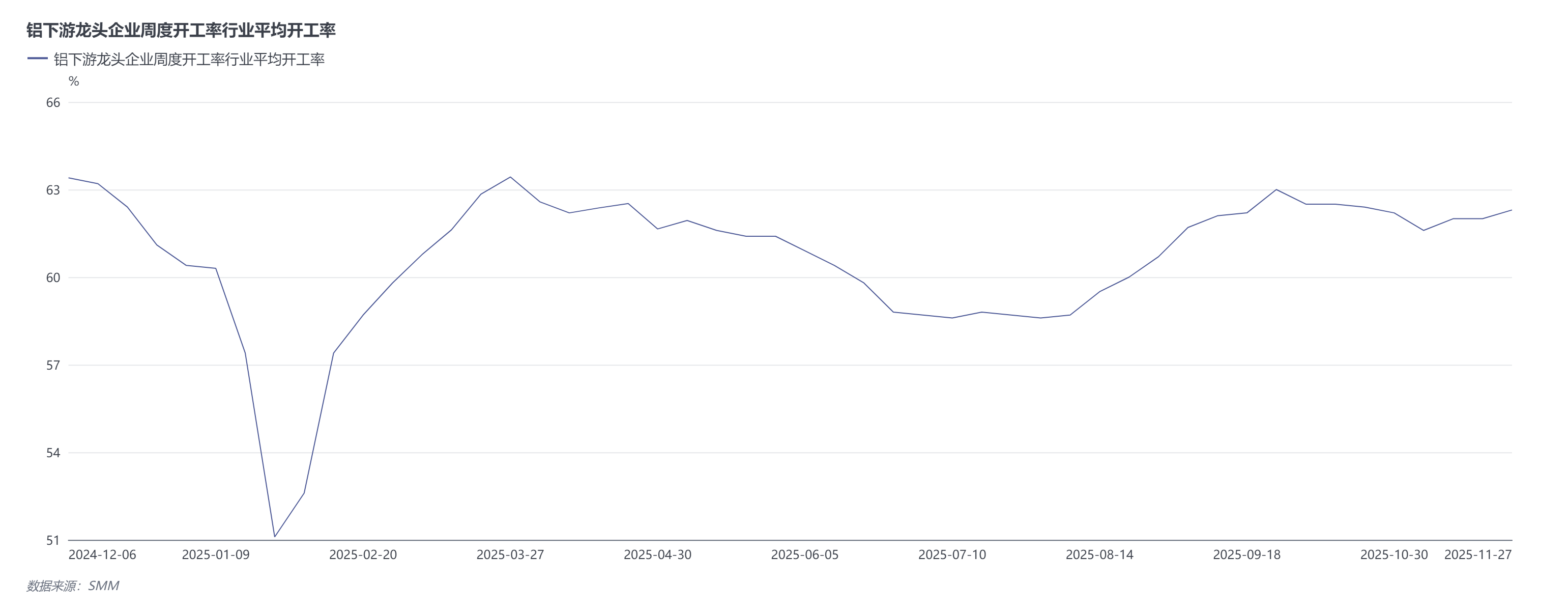

11月,铝下游开始向传统消费淡季过渡,11月上旬铝价冲上年内高位,在淡季影响下,整体周下游加工材开工率表现不佳,但随着后续铝价高位回落,前期铝价对消费的抑制导致部分需求后移,11月最后一个周,国内铝加工龙头企业周度开工率环比小增0.3%至62.3%,其中铝型材、铝线缆、原生和再生铝合金板块开工表现均有不同程度的好转。

不过进入12月份,铝价再次冲高,后续关注铝价高位背景下,12月首周铝下游开工情况。

SMM展望

当前宏观利好氛围浓厚,铝价跟随铜价一同上涨,后续需持续关注美联储12月的货币政策动向对铜铝价格的指引。

基本面上,SMM预计,12月电解铝运行产能环比11月份小幅增加,部分新建电解铝项目预计2025年底至2026年初起槽通电,需关注相关投产进度。不过考虑到电解铝新建产能产量释放仍需一定时间,预计12月份电解铝产量增长有限。且今年春节放假时间较晚,12月电解铝需求转弱幅度有限。

库存方面,考虑到新疆地区铝锭运输预计面临一定的季节性阻碍,铝锭库存表现预计相对偏好,短期为铝价上行提供一定的基本面支撑。不过需要注意的是,过高的铝价预计对终端消费形成压制,后续需警惕铝价高位回撤风险。海外方面仍要重点关注下冰岛铝厂减产进度对供应端的扰动。

更多详细精彩数据及内容,详情可关注SMM于每周四发布的中国铝产业链周报!