下载App

下载App

年末阶段铝棒产量数据出炉 淡季深入减产或难以避免?【SMM分析】

【SMM分析:年末阶段铝棒产量数据出炉 淡季深入减产或难以避免?】增减并存!11月国内铝棒供应端开工表现整体维持稳定,产量终值符合预期。“金九银十”旺季结束,部分铝棒企业提前规划转产铝母线、原生合金、铝杆等产品,也有集团型企业因年内整体效益不佳,11月进行边际性的减产调整,淡季供应有收缩迹象。不过,因为铝棒加工费特别是华南地区的超预期表现,西南地区部分棒厂顺势增产,叠加四季度部分新投产能进入爬产阶段,国内铝棒供应端在增减并存下暂时实现平稳过渡。国内11月铝水棒的日均产量环比10月小幅回落至5.0万吨/天附近,符合此前预期;但SMM预计12月随着淡季的深入和高位铝价对加工费和下游需求的进一步压制...

SMM 12月6日讯:

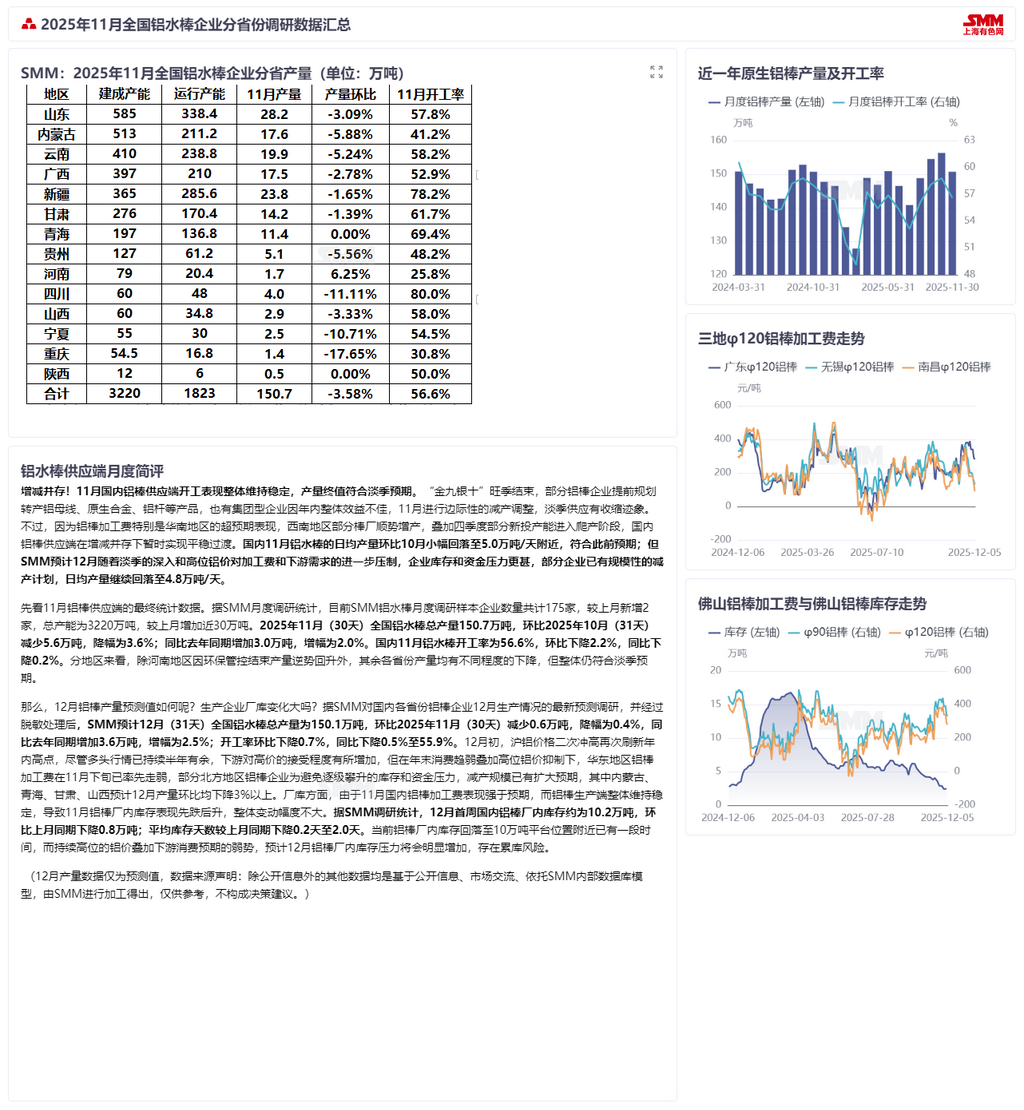

增减并存!11月国内铝棒供应端开工表现整体维持稳定,产量终值符合淡季预期。“金九银十”旺季结束,部分铝棒企业提前规划转产铝母线、原生合金、铝杆等产品,也有集团型企业因年内整体效益不佳,11月进行边际性的减产调整,淡季供应有收缩迹象。不过,因为铝棒加工费特别是华南地区的超预期表现,西南地区部分棒厂顺势增产,叠加四季度部分新投产能进入爬产阶段,国内铝棒供应端在增减并存下暂时实现平稳过渡。国内11月铝水棒的日均产量环比10月小幅回落至5.0万吨/天附近,符合此前预期;但SMM预计12月随着淡季的深入和高位铝价对加工费和下游需求的进一步压制,企业库存和资金压力更甚,部分企业已有规模性的减产计划,日均产量继续回落至4.8万吨/天。

先看11月铝棒供应端的最终统计数据。据SMM月度调研统计,目前SMM铝水棒月度调研样本企业数量共计175家,较上月新增2家,总产能为3220万吨,较上月增加近30万吨。2025年11月(30天)全国铝水棒总产量150.7万吨,环比2025年10月(31天)减少5.6万吨,降幅为3.6%;同比去年同期增加3.0万吨,增幅为2.0%。国内11月铝水棒开工率为56.6%,环比下降2.2%,同比下降0.2%。分地区来看,除河南地区因环保管控结束产量逆势回升外,其余各省份产量均有不同程度的下降,但整体仍符合淡季预期。

那么,12月铝棒产量预测值如何呢?生产企业厂库变化大吗?据SMM对国内各省份铝棒企业12月生产情况的最新预测调研,并经过脱敏处理后,SMM预计12月(31天)全国铝水棒总产量为150.1万吨,环比2025年11月(30天)减少0.6万吨,降幅为0.4%,同比去年同期增加3.6万吨,增幅为2.5%;开工率环比下降0.7%,同比下降0.5%至55.9%。12月初,沪铝价格二次冲高再次刷新年内高点,尽管多头行情已持续半年有余,下游对高价的接受程度有所增加,但在年末消费趋弱叠加高位铝价抑制下,华东地区铝棒加工费在11月下旬已率先走弱,部分北方地区铝棒企业为避免逐级攀升的库存和资金压力,减产规模已有扩大预期,其中内蒙古、青海、甘肃、山西预计12月产量环比均下降3%以上。厂库方面,由于11月国内铝棒加工费表现强于预期,而铝棒生产端整体维持稳定,导致11月铝棒厂内库存表现先跌后升,整体变动幅度不大。据SMM调研统计,12月首周国内铝棒厂内库存约为10.2万吨,环比上月同期下降0.8万吨;平均库存天数较上月同期下降0.2天至2.0天。当前铝棒厂内库存回落至10万吨平台位置附近已有一段时间,而持续高位的铝价叠加下游消费预期的弱势,预计12月铝棒厂内库存压力将会明显增加,存在累库风险。 (12月产量数据仅为预测值,数据来源声明:除公开信息外的其他数据均是基于公开信息、市场交流、依托SMM内部数据库模型,由SMM进行加工得出,仅供参考,不构成决策建议。)

数据来源:SMM 点击SMM行业数据库了解更多信息

铝采购商机

查看更多 >-

1张

1张

-

1张

1张

-

3张

3张